Вміння самостійно отримувати готівку через банківські автомати є фундаментальною навичкою сучасної фінансової грамотності, що забезпечує автономність розпорядження власними коштами. Розуміння чіткого алгоритму дій під час взаємодії з терміналом дозволяє не лише значно прискорити процес транзакції, але й мінімізувати ризики помилок або шахрайських дій.

Швидка та впевнена робота з інтерфейсом гарантує безпеку активів та допомагає уникнути технічних затримок у публічних місцях. Для коректного завершення операції варто заздалегідь ознайомитися з принципами роботи пристроїв та правилами безпеки при введенні конфіденційних даних у громадських місцях.

Різновиди банківських карток та способи їх зчитування

Для успішної операції необхідно враховувати технологічні особливості вашого платіжного інструменту, оскільки сучасні банки випускають картки з різними типами носіїв даних. Найпоширенішими є комбіновані варіанти, що містять магнітну смугу та електронний чіп, проте дедалі частіше використовуються картки з модулем NFC для безконтактних операцій.

Якщо банкомат обладнаний традиційним картрідером, картку слід вставляти чіпом догори та вперед, орієнтуючись на логотип платіжної системи. У випадку з безконтактними пристроями достатньо лише наблизити картку або смартфон із налаштованим гаманцем до спеціальної зони з відповідною позначкою.

Типи ідентифікації на пристроях:

- Контактний метод. Передбачає повне занурення пластику в отвір приймача для зчитування даних із металевого чіпа або магнітної доріжки.

- Безконтактний модуль (NFC). Дозволяє проводити ідентифікацію без випускання картки з рук через прикладання до рідера.

- Зчитування через смартфон. Використання технологій Apple Pay або Google Pay за наявності відповідного датчика на терміналі.

- QR-код. Деякі українські банки дозволяють авторизуватися через сканування коду в мобільному додатку без фізичної наявності картки.

Автентифікація користувача за допомогою ПІН-коду

Після того як апарат розпізнав носій, система вимагатиме введення ПІН-коду — унікального чотиризначного пароля, що відкриває доступ до рахунку. Під час набору цифр на фізичній клавіатурі важливо прикривати її вільною рукою або гаманцем, щоб запобігти фіксації комбінації сторонніми особами чи прихованими камерами. Це просте правило є критичним для захисту від скімінгу та інших видів фінансового фрод.

Пам’ятайте, що більшість банківських систем встановлюють ліміт на кількість спроб введення пароля, який зазвичай становить три рази поспіль. У разі перевищення цього порогу картка автоматично блокується або навіть вилучається банкоматом з міркувань безпеки. Якщо ви забули пароль, краще скасувати операцію та скористатися мобільним додатком банку для його відновлення або перегляду.

Навігація в інтерфейсі термінала

Першим кроком у головному меню зазвичай стає вибір мови обслуговування, що дозволяє уникнути непорозумінь із технічними термінами. Інтерфейс більшості пристроїв стандартизований, щоб забезпечити зручність клієнтам різних установ. На екрані з’являться блоки з інформацією про стан рахунку та перелік доступних операцій, де користувачу необхідно сфокусуватися на цільовій кнопці для видачі коштів.

Для переходу до отримання готівки потрібно знайти та натиснути відповідну функціональну клавішу.

Ключові пункти навігаційного меню:

- Зняття готівки. Основний розділ для переходу до операцій з паперовими грошима.

- Залишок на рахунку. Дозволяє перевірити доступний баланс на екрані або роздрукувати його на чеку.

- Інша сума. Пункт, що дозволяє ввести довільне значення, якщо запропоновані шаблони не підходять.

- Сервісні послуги. Розділ для зміни пароля, поповнення мобільного телефону або переказу коштів.

Після натискання на кнопку зняття система запропонує швидкі варіанти, наприклад, 100, 200 або 500 гривень. Якщо вам потрібна специфічна сума, обирайте ручне введення, уважно стежачи за тим, щоб сума була кратною наявним у касетах купюрам.

Технічні обмеження та вибір номіналу купюр

При плануванні операції слід зважати на кратність суми, оскільки банкомат видає гроші згідно з номіналами банкнот, що завантажені в його внутрішні касети. Найчастіше мінімальний крок складає 50, 100 або 200 гривень. Якщо ви введете суму, яку пристрій не може сформувати наявними купюрами, на екрані з’явиться повідомлення про неможливість виконання транзакції.

| Тип картки / Банк | Разовий ліміт (грн) | Добове обмеження | Можливість вибору номіналу |

|---|---|---|---|

| Власна картка банку | До 20 000 | Згідно з тарифами | Підтримується (дрібні/великі) |

| Картка іншого банку | 1 000 — 5 000 | Обмежено банком-емітентом | Залежить від моделі апарата |

| Преміальні картки | До 50 000 | Індивідуальні ліміти | Пріоритетне обслуговування |

Деякі сучасні термінали пропонують опцію «Набрати іншими купюрами», що дозволяє самостійно обрати, чи хочете ви отримати суму великими банкнотами, чи дрібними. Це зручно, якщо гроші потрібні для розрахунків у місцях, де може виникнути проблема з рештою.

Комісія та валютні особливості операцій

Вартість послуги зняття готівки безпосередньо залежить від типу використаних коштів та умов вашого тарифного плану. Користування власними збереженнями на дебетових картках часто є безкоштовним у мережі свого банку, проте зняття грошей у кредит зазвичай супроводжується значною комісією. Відсоток за використання кредитних лімітів може сягати 4% від суми операції, що робить такі транзакції фінансово невигідними.

При використанні банкоматів сторонніх фінансових установ варто звертати увагу на приналежність пристрою до партнерських мереж. Учасники таких об’єднань часто пропонують пільгові умови зняття, що ідентичні тарифам у рідній мережі. Якщо ж банк не є партнером, клієнту доведеться сплатити додаткову суму або відсоток за міжбанківський переказ.

В Україні банкомати видають переважно національну валюту, навіть якщо рахунок відкрито в доларах чи євро. У такому разі відбувається автоматична конвертація за комерційним курсом банку на момент запиту. Важливо пам’ятати, що курс у терміналі може відрізнятися від того, що вказаний у мобільному банкінгу, через додаткові збори за конвертацію.

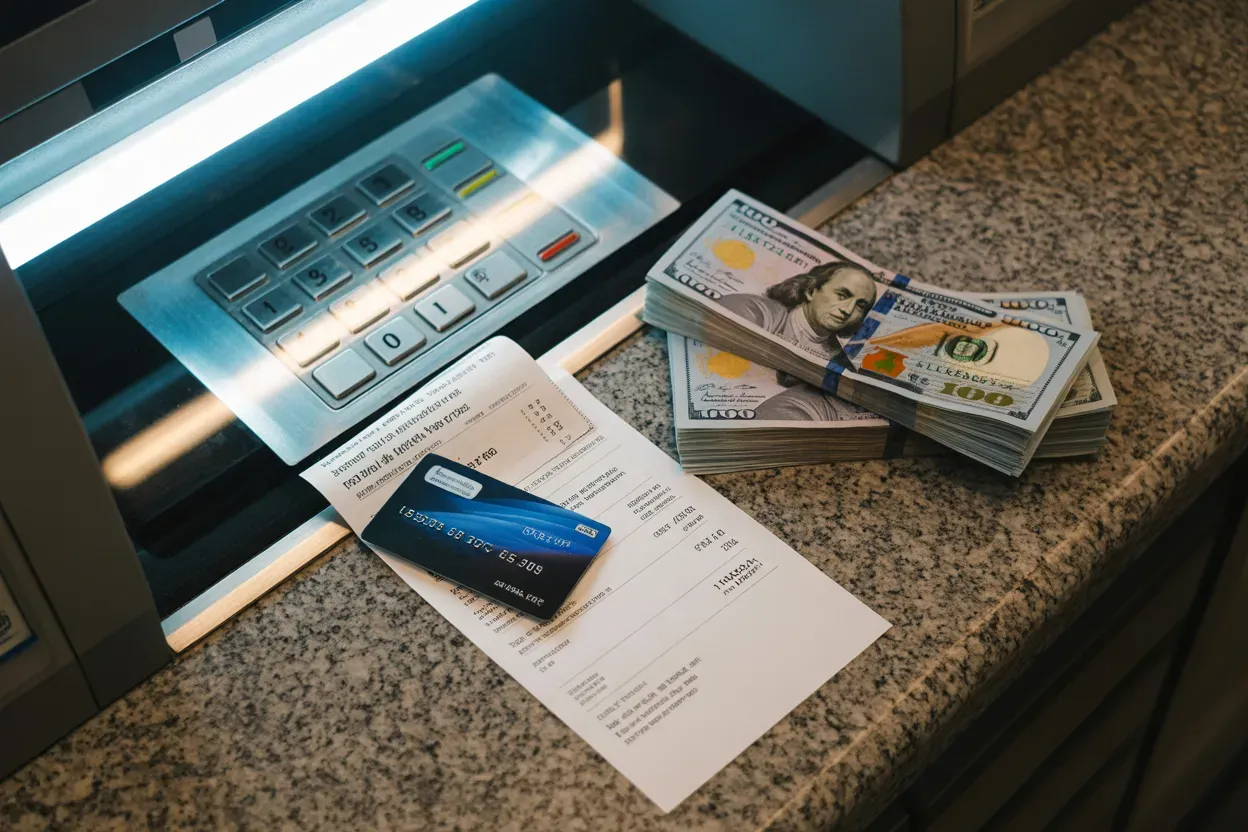

Завершення сесії та отримання грошей

Після підтвердження суми банкомат починає процес відрахування купюр, що супроводжується характерним звуком. Важливо не відволікатися, оскільки на забирання картки та грошей відводиться обмежений час (зазвичай до 30–40 секунд), після чого апарат може затягнути їх назад у цілях безпеки.

Порядок завершальних дій:

- Забирання картки. Більшість пристроїв спочатку повертають пластик і лише потім відкривають вікно видачі готівки.

- Отримання грошей. Вийміть усю пачку купюр з вікна видачі одним рухом.

- Друк чека. Оберіть опцію друку, якщо вам потрібне паперове підтвердження операції для звітності.

- Перерахунок. Перевірте суму та цілісність банкнот безпосередньо перед камерою спостереження банкомата.

Ніколи не залишайте чек у самому банкоматі або поруч із ним, оскільки на ньому можуть бути вказані останні цифри номера картки або залишок на балансі. Якщо виникла технічна помилка і гроші не були видані, але списалися з рахунку, негайно телефонуйте на гарячу лінію банку, номер якої вказаний на корпусі термінала.

Ефективність зняття готівки базується на попередній підготовці та уважності під час процесу. Знання актуальних лімітів свого банку та вибір терміналів у безпечних, добре освітлених місцях дозволяють уникнути зайвих комісій та технічних збоїв. Дотримання встановленої послідовності кроків перетворює взаємодію з банківським обладнанням на автоматизовану процедуру, що надійно захищає ваші фінансові інтереси.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Залишити коментар